どんだけ株式投資が重要か語りたいです。

この記事を見れば、貯金がいかにお金が貯まらないか。

株式投資でいかにお金が増えるか、また、楽しさが分かると思います。

貯金だけしている方は少しでも

株式投資(投資信託を含む)を検討してもらえたらと思います。

貯金より株式投資の方が私的にはお金が貯まる感覚があります。

だって、自己増殖するんですもん。

この感覚が分かってくると、楽しく投資ができますし、

マインドも成長していると思われます。

私にとっての株式投資は貯金です。貯金の変わりです。

世間では『貯株』みたいに言われてるらしいですけど、

自分のイメージにぴったりの言葉です。

株式投資と聞くと近寄りがたいイメージですよね。

でもやってみると実際は全然違います。

配当金ちゃりんちゃりん。

意外と楽しいんです(笑)

Gメールに配当金通知が多いときで月に10通来ます。

給料日が多いが感覚になり、楽しいです。

勘違いしないでいただきたいのは、全額株に全振りはしていません。

生活防衛資金300万位はある感じですね。

もう少し500万位まで増やせれば、株式市場がクラッシュした時に緊急出動しやすいですね。

まぁ300万ある時でも100万くらいは出動しましたが、買える銘柄が少ないと感じましたね〜

買いたい銘柄がいっぱいあるのでw

相場がクラッシュした時焦ると思うじゃないですか?

現金が多いと楽しくなってくるんですよw

やっぱり余裕があるから、株価が下がっても平常心でいられることが、

一番大切だとトランプ関税ショックの時に改めて感じました。

始めた頃はどうしても、金額が小さく、偏るのはしょうがないと思います。

資産額が1000万超えるまでは現金100万以下だったと思います

向き不向きがあると思いますが、ぜひ最後まで読んでいただければと思います。

貯金

お金を銀行に貯金していても金額は変わらない。

利息が付いたとしても、楽天銀行に100万預けて金利0.1%で年間1000円

ゆうちょ銀行の場合は100万預けて 普通預金:0.001%で10円 定期預金:0.002%:20円

厳密に言えば税金がかかるのです!!

税引き後

楽天銀行の場合

100万×0.1%=1000円

1000円-1000円×20.315%≒797円

ゆうちょ銀行の場合(計算は上記の通り)

普通預金:8円

定期預金:16円

なんだこの金額。。

小学生でも喜ばねぇよ!!!笑

株式投資、証券口座で言うと特定口座みたいなものですね。

税金がかかるという事

※20.315%の内訳(所得税15%、住民税5%、復興所得税0.315%)

株式投資

株に投資をしていれば、年利(配当金、分配金、年成長率)

(銀行でいう金利)3~5%程度もらうことが可能。

(もっと高配当なものはありますが)

この時点で楽天銀行の30~50倍

ゆうちょ銀行の3000倍から5000倍(普通預金0.001%の場合)

有名な法則で72の法則というものがあります。

72を年利で割ると資産が2倍になる年数が分かります。(追加投資なしの場合)

例えば、72÷3%=24年、72÷5%=14.4年

追加投資ありだともっと早くなりますが、資産金額が大きくなるにつれて

追加投資のパンチ力は弱くなってきます。

資産運用シュミレーション

- 初期投資額0万円 年利5% 毎月積立3万

2年8ヶ月 100万円

5年2ヶ月 200万円

11年8ヶ月 500万円

20年3ヶ月 1000万

これが貯金だけだと(楽天銀行の0.1%を採用)

27年5ヶ月 1000万円

1000万円を達成するのに

7年2ヶ月の差が株と貯金で差が出てしまいます。

規模の小さいときは投資額が年数にものすごく影響を与えます。

続いて、毎月の積立額を変えて他の条件は一緒でシュミレーションします。

- 初期投資額0万円 年利3% 毎月積立5万

100万円 1年8ヶ月

200万円 3年2ヶ月

500万円 7年6ヶ月

1000万円 13年7ヶ月

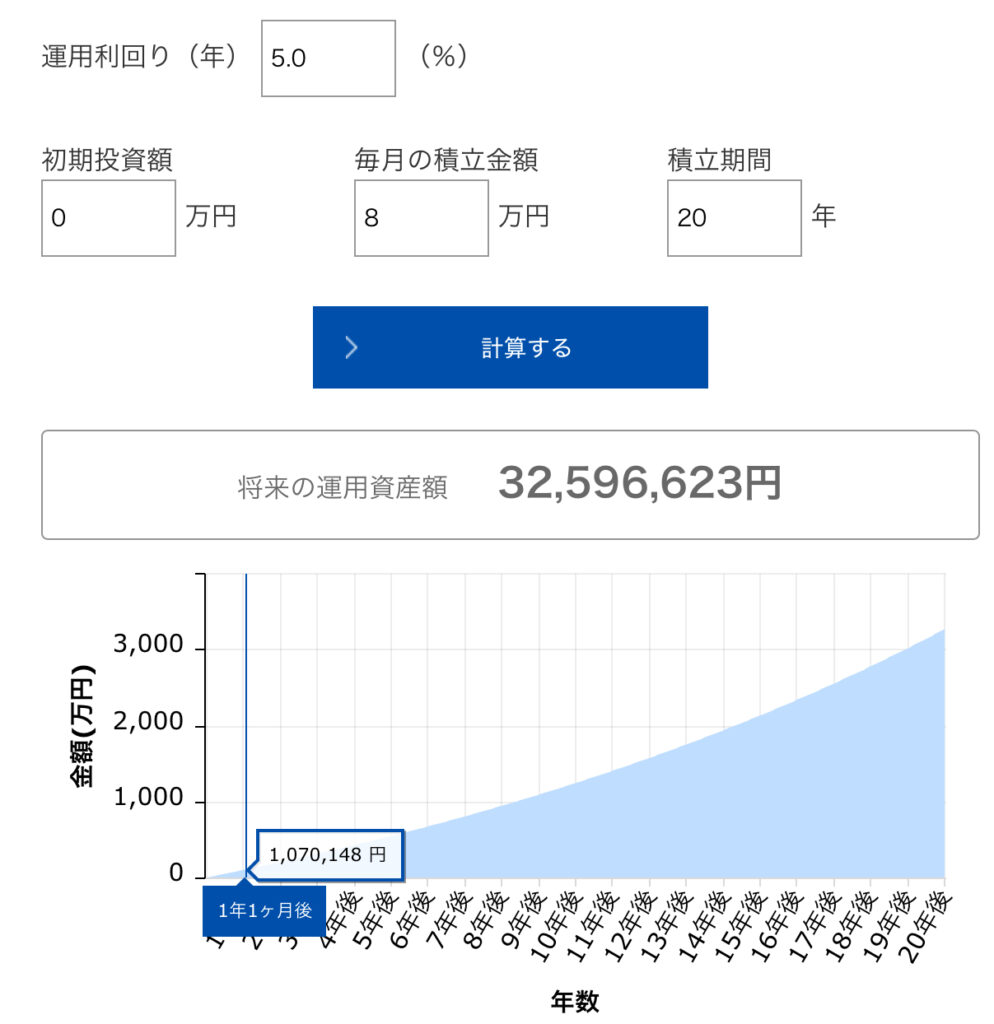

- 初期投資額0万円 年利5% 毎月積立8万

100万円 1年1ヶ月

200万円 2年

500万円 4年8ヶ月

1000万円 8年5ヶ月

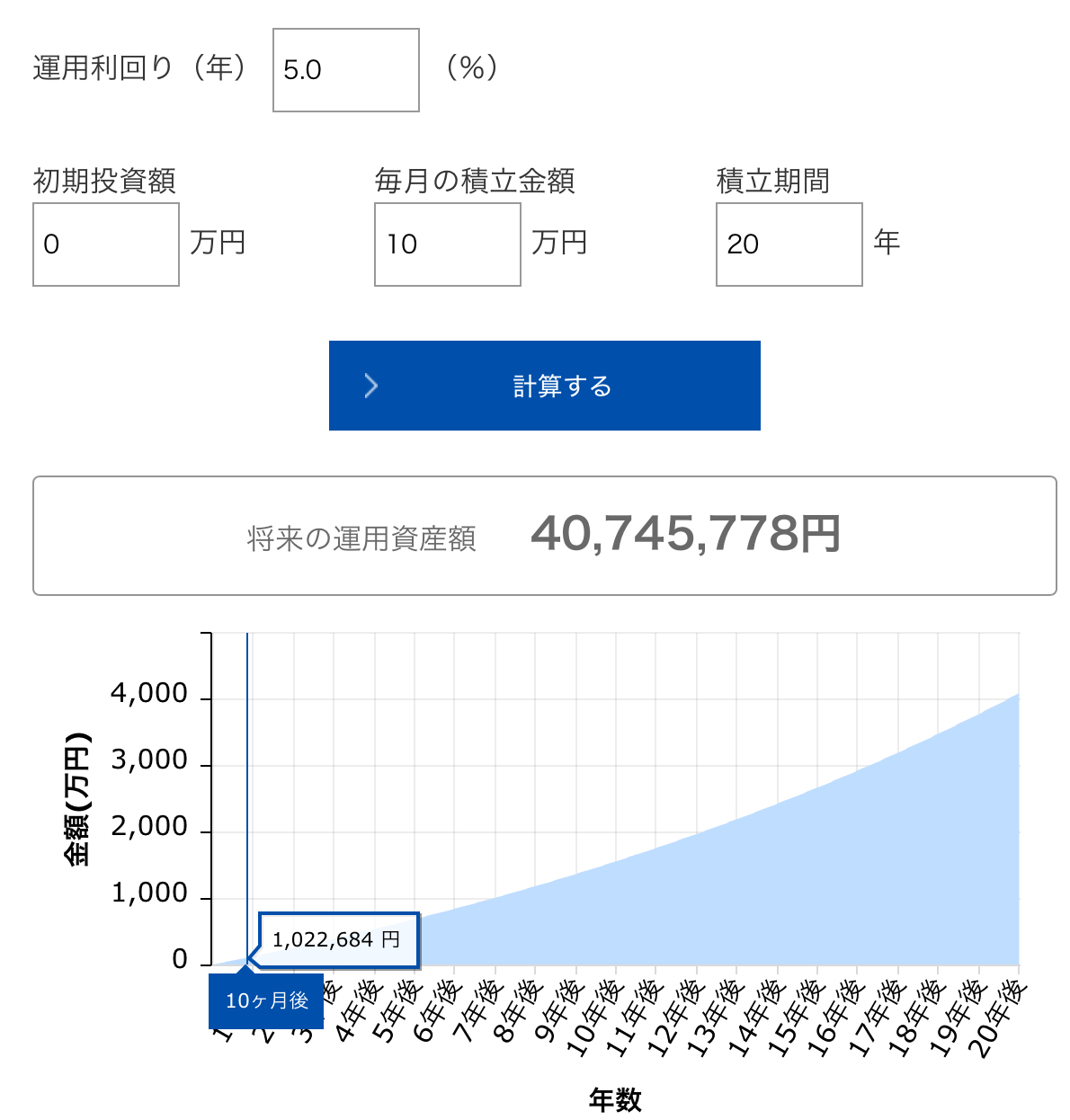

- 初期投資額0万円 年利5% 毎月積立10万

100万円 10ヶ月

200万円 1年8ヶ月

500万円 4年0ヶ月

1000万円 7年6ヶ月

初期投資0円で年利5% 毎月の積立額別に見てるとこんな感じ

| 3万 | 5万 | 8万 | 10万 | |

| 100万 | 2年8ヶ月 | 1年8ヶ月 | 1年1ヶ月 | 10ヶ月 |

| 200万 | 4年11ヶ月 | 3年1ヶ月 | 2年 | 1年8ヶ月 |

| 500万 | 10年8ヶ月 | 7年 | 4年8ヶ月 | 3年10ヶ月 |

| 1000万 | 17年7ヶ月 | 12年3ヶ月 | 8年5ヶ月 | 7年 |

こちらのシュミレーションはアセットマネジメントOne

金融庁の資産運用シュミレーションもお試しください。(利息と元本が色分け)

楽天はこちら

まとめ

毎月10万円となると短い運用期間だと年利の意味はあんまり意味がないです(笑)

逆に長いスパンで見たときは投資額も影響を与えますが、

なによりも年利の影響、パンチ力が強くなってきます。

そのパンチ力こそが【複利】といわれるものです。

【複利】については別の記事で説明します。

書く内容が濃いので、簡単に言えばお金が増殖する。

【複利は宇宙で最も偉大な力】byアルバート・アインシュタイン

とあのアインシュタインは言っています。

サブスク、家賃の見直し、引っ越し、買い物、格安スマホ、ふるさと納税、生命保険など。

家計の見直しによって、毎月、年間投資(貯金)できる額が劇的に変わります。

結局は家計・固定費の削減、株式投資する環境を整えること、整えながらでもいいです。

節約しながら投資することが大切です。

株式投資が習慣化というか生活の一部になります。

自分は仕事しながら、自分のお金も株として働いています。

実践することが一番の学び。

株式投資をしていく上での心構えや、株価が変動する中でのメンタル、モチベーションの保ち方。

それを感じ取る、習得していくことが、非常に大切です。

例えば、『結局右肩上がりで行くんでしょ。市場には勝てないんでしょ。』というマインドも大切です。

株式投資は率と規模の世界と言われるもの。

1億円の3%は300万。

1万円の3%は300円。

ただ、やらなければ、100万、200万、1000万到達しません。

そうです、実行し、やり続けること。これに尽きます。

誰もが通る道です。

私も最初は10万、30万、50万、80万、100万を突破していきました。

最初は株の利益、売買益とか配当金というより、やはり入金力で資産額が増えていきました。

どれだけ、給与分を投資に注ぎ込めるかが鍵です。

さらに若ければ若いほど、複利の力を最大限に発揮することができるので、有利です。

今の知識があったら、小学生に戻りたいですよw

多分大学卒業時にはLean FIRE位はできるんじゃないかな?笑

まぁ今ほど投資環境も整ってないけど。

若くなくても、投資する習慣が非常に大切になります。

節約、倹約、何よりお金の価値をしっかりとわかっていること。

どれだけ働いて稼いだ金か、また将来この1万円はどれだけのリターンがあるのか。

5%で運用できれば、30年後には約4.5倍になっています。

どうやって株式投資をすればいいのか、

どうやって、家計を見直してお金を投資に回せるようにできるか、

気になってきましたね?笑

次回以降の記事をお楽しみに。